2025年上半年,中国专用汽车市场在总量微增(+0.68%)的背景下,呈现“专用化表现抢眼”与“增长分化”的双重特征:市政环卫、冷链运输、工程建筑、应急保障等领域的专用汽车以14.82%的综合增速拉动结构升级;新能源领域则显现增长分化,纯电动车型增速放缓,混动车型却迎来爆发式增长,推动新能源渗透率逼近30%。

01概况

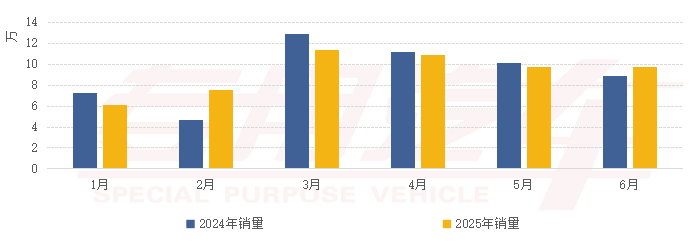

根据专用汽车数据资源库的数据显示,2025年上半年,国内专用汽车销量55.42万辆,同比增长0.68%。从月度销量来看,春节后,专用汽车销量都维持在10万辆左右的水平。

2025年上半年专用汽车月度销量情况

从产品构成来看,普货运输类专用汽车销量38.75万辆,同比下降4.39%,在整个专用汽车销量中的占比较去年同期下降3.71个百分点;市政环卫、冷链运输、工程建筑、应急保障等专用运输及专用作业类专用汽车销量16.68万辆,同比增长14.82%,占比则提升了3.71个百分点。

2025年上半年专用汽车销量构成情况

今年上半年,普货运输类专用汽车月度销量占比均低于去年同期,意味着专用汽车“专”的趋势增强,越来越多的专用车辆在各自细分领域发挥着重要作用。

2025年上半年普货运输专用汽车月度销量占比情况

02细分市场

从细分市场来看,普货运输车辆受市场运力过剩、运价低迷、替代车型竞争等因素影响,上半年销量有所下滑,对专用汽车市场整体增长形成拖累;医疗卫生板块因前期需求透支及财政支出收紧,销量仍面临较大压力;此外,危货运输车辆销量也出现小幅下滑,但其市场整体需求保持稳定。其他细分市场则呈现不同幅度的增长,其中市场热度较高的消防救援和应急保障板块持续领涨。

2025年上半年专用汽车细分市场情况(单位:万辆)

03新能源市场

2025年上半年,国内新能源专用汽车销量达15.83万辆,同比增长0.74%;新能源渗透率为28.56%,较去年同期提升0.02个百分点。其中,普货物流类产品对新能源专用汽车销量的贡献率超过80%。但由于普货物流类专用汽车销量出现下滑,新能源专用汽车的增速承压。而在专用运输和专用作业板块,得益于新能源在高频、高能耗场景下显著的经济性优势,冷链运输、工程建筑、市政环卫等市场的新能源渗透率提升较快。

2025年上半年新能源专用汽车主要细分场景渗透率情况

从技术路线看,纯电动车型虽保持绝对主力地位,但增速转负;与之形成鲜明对比的是,混动车型在政策法规驱动、技术成熟度提升、经济优势凸显、场景适应性突破以及主流车企积极布局的共同作用下,呈现爆发式增长——无论是轻型、中型还是重型混动车型,销量均实现显著提升。未来随着混动技术持续优化,其市场份额有望进一步加速扩张。

2025年上半年新能源专用汽车技术路线构成情况一览表(单位:万辆)

2025年上半年,中国专用汽车市场在挑战中蕴含新机遇:专用化表现抢眼,体现了细分领域差异化需求的显著提升;技术层面,混动技术加速突破,有效弥补了纯电路线的场景短板。展望未来,随着混动成本持续下降,增量空间将进一步拓宽,行业正加速向“专+绿”的高质量发展阶段转型升级。