市场经济的精妙之处,在于它总能用无形之手推动产业迭代。当前中国重卡行业正经历最深刻的转型阵痛:传统发展模式遭遇严峻挑战,新增长动能尚未完全成型,用户市场呈现持续低迷态势。可以说,这场转型既是对企业战略格局的考验,更是对行业未来发展路径的重新定义。

四重挑战倒逼行业变革

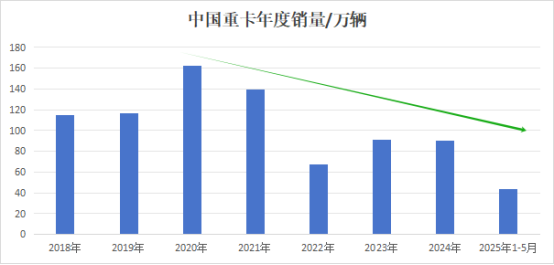

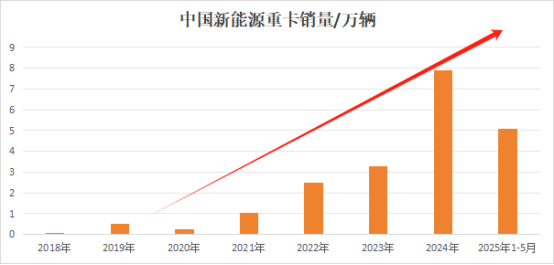

2024年重卡市场91.2万辆宏观销量的背后,隐藏着终端需求58.8万辆的残酷现实,这种批发与零售数据的显著背离,反映出渠道库存压力已达临界点。牵引车市场受外贸波动影响持续低迷,工程车受益于基建投资5.8%的增速保持相对稳定。与此同时,新能源领域呈现爆发式增长,渗透率从2024年13.6%快速提升至2025年前5月的21.44%,技术迭代正在加速市场洗牌。

在存量市场竞争加剧的背景下,价格战持续升级导致行业平均售价同比下降8%-12%,部分车型超15%,行业整体利润率已跌破4%的盈亏平衡线。一汽解放2025年Q1扣非净亏损2.18亿元,同比下降幅度高达310.44%;东风商用车2024年净利润几近腰斩,头部企业利润均大幅下滑,这不仅反映出重卡企业在行业转型期的脆弱性,更揭示了单纯依靠价格竞争的商业模式已难以为继。

值得注意的是,在海外市场拓展方面,中国重卡2024年出口总量达到29万辆,虽保持15%的同比增长,但相较2021-2023年间年均超50%的高速增长已明显放缓。这一增速回落主要受三方面因素影响:俄罗斯等传统主力市场需求波动、欧美市场贸易壁垒加码,以及新兴市场本土化产能尚未完全释放。

如此,当前中国重卡行业核心矛盾在于过剩运能与低增长需求的不匹配、新能源技术经济性未突破、全球化竞争壁垒高企,倒逼企业向“绿色技术+本地化生态”转型。在此背景下,行业分化态势日益显著:头部企业通过"场景定制+属地服务"构建竞争壁垒,而缺乏产业链整合能力的中小企业则举步维艰,上汽红岩、大运重卡等企业的经营困境就是明证。这种两极分化的发展格局,正在加速推动行业从规模竞争向价值竞争转型。

战略格局决定生存分野

如果说,缺乏场景化产品布局的企业将逐步丧失市场话语权,那么,脱离企业深度参与的市场机制同样难以发挥应有作用。当技术降本成为行业普遍策略时,那些在战略布局上率先实现差异化的企业,其竞争优势正日益凸显。

中国重汽展现出龙头企业的战略韧性:2025年前5月累计销售12.4万辆,其中5月单月销量24,553辆(同比+20.3%),持续领跑行业。得益于企业构建的立体化竞争优势,坚持“两条腿走路”的战略平衡能力——传统领域,汕德卡系列通过模块化设计缩短研发周期30%;新能源赛道,依托电动化底盘积累快速实现7546辆销量,市占率达12.3%展现出后来居上的发展势头;全球化布局成效显著,沙特KD工厂3万辆的年产能不仅规避了贸易壁垒,更通过本地化供应链培育了长期竞争力。然而,亮眼业绩背后也暗藏隐忧:价格战策略削弱利润空间,35%的出口占比使业绩易受国际市场波动冲击。如何在保持规模优势的同时提升盈利质量,成为中国重汽持续领先的关键。

近年来,东风商用车似乎陷入了巨人的转身困境,从市场表现也能窥见一二。早前LNG车型技术路线误判使其错失市场先机,市占率被中国重汽、陕汽等竞争对手大幅挤压。新能源布局滞后导致传统能源车占比仍超80%,纯电、氢能技术虽在示范运营中有所布局,但尚未形成规模化市场竞争力,核心三电技术仍依赖外部供应链。还有一点不可忽视的是,东风旗下的商用车版块多,近期成立的商用车事业部意图整合东风有限、东风柳汽等资源。然而,各子公司长期各自为政(如东风华神与东风商用车存在同质化竞争),整合成效尚待观察。

陕汽重卡的海外战略正面临严峻的结构性挑战。2024年,对俄罗斯市场出口量遭遇断崖式下跌,暴露出企业在单一市场过度依赖的资源型出口模式已不可持续。尽管在"一带一路"沿线国家整体保有40%的市场份额,但深入分析产品结构可见隐忧——出口车型中,矿产资源运输车占比仍高达72%,而适应现代物流体系的干线牵引车、冷链运输车等高附加值车型占比不足25%。此外,新能源车型占比仍不足8%,这种失衡的产品结构严重制约了企业的抗风险能力。

2025年5月,福田重卡以超1.2万辆的销量实现同比73%的爆发式增长,银河、星辉、新能源三大产品线协同发力,在燃油、燃气及新能源领域均取得突破性进展。稳步增长的销量数据背后,结构性隐忧不容忽视。核心零部件自主化率仍有待提升,尤其在AMT变速箱领域仍依赖采埃孚等外资供应商,导致成本管控受制于人。此外,深层次的战略矛盾更值得警惕:福田戴姆勒与北京重卡的同门竞争持续激化,这种资源内耗正在削弱福田系在新能源转型关键期的整体战斗力。

构建三维竞争力体系

中国重卡行业正经历深度调整,新能源与海外市场成为破局关键。在这一关键阶段,企业必须平衡好短期生存与长期转型的关系,行业洗牌进程或将进一步加速。

技术层面,场景化创新成效显著:唐山港电动重卡在倒短运输场景中TCO已优于燃油车;陕汽新疆定制纯电动自卸车相比燃油车节省30-40%费用,续航达280公里,验证了“场景-产品-服务”一体化开发的价值。

市场方面,中国重汽通过“SINOTRUK”品牌加速全球化2.0战略,2024年出口13.4万辆(占行业50%),全球网络布局(1000+网点、80+办事处)显示未来竞争核心将转向本地化运营。

商业生态上,三一“换电+电池银行”模式降低购车成本40%,智能化与网联化推动竞争维度从单车转向能源生态体系。从某个角度而言,行业需在短期生存与长期转型间取得平衡,加速洗牌与创新并行。

商用车路新社观察:市场从不同情落后者,却也永远会给真正的创新者以机会。这场转型预计仍将持续3-5年,期间市场集中度将进一步提升。那些具有技术储备、全球视野和商业模式创新能力的企业将赢得新一轮增长红利。正如工程机械行业经历2012-2016年调整后诞生了三一、徐工等世界级企业,中国重卡行业目前也正在孕育自己的全球领导者。在这场产业变革中,唯有将市场压力转化为竞争能力的企业,方能占据未来制高点。

地址:随州市曾都区沿河大道3号齐星湖健身村院内企业家俱乐部

电话:17707225018

Copyright 中国专用汽车之都 All Rights Reserved | 鄂ICP备2022012550号-1

技术支持:湖北专汽网科技有限公司