作为东南亚与中国接壤的重要市场,越南卡车产业正持续吸引业界关注。过去,美日韩俄等国卡车品牌曾主导当地市场,但近年来中国品牌的卡车已完成从参与者到主导者的角色转变。当前越南卡车市场呈现何种发展态势?哪些细分车型构成市场主力?

本文将聚焦2025年1-5月越南卡车市场表现,从销量数据、车型结构等维度,解析其市场走势及产品特征。

01前五月卡车销量增20%

基于2024年7.09%的GDP增速,越南政府将2025年经济增长目标从原定的6.5%-7%区间大幅上调至8%以上。然而,2025年一季度GDP仅实现6.93%的同比增长,完成年度目标面临较大压力。

尽管如此,越南GDP仍保持较高增速,且基建投资的拉动效应已初步显现——越南卡车市场销量与GDP增速呈现出明显的联动特征。

根据越南汽车工业协会数据,2025年5月越南卡车销量达5343辆,同比增长9%(2024年同期销量为4922辆)。

从累计销量来看,2025年1-5月越南卡车总销量达24234辆,较2024年同期的20371辆增长20%。

02轴距短、转弯半径小的卡车更受欢迎

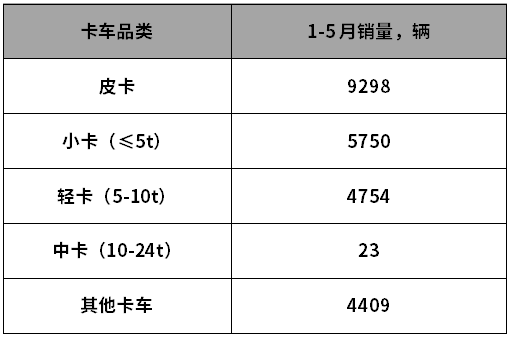

在今年的前五月,24234辆卡车的销量主要集中在以下的卡车品类:皮卡、小卡(≤5t)、轻卡(5-10t)、中卡(10-24t)和其他卡车。

2025年1-5月越南各卡车品类销量

从2025年前五个月的市场数据来看,越南卡车市场呈现明显的轻型化特征,销量主力集中在皮卡(Pickup)、小型卡车(Small Trucks)和轻型卡车(Light Trucks)三类车型。这一市场格局与越南本土交通基础设施特点高度相关:越南大多数的国道为双向两车道,城市道路较窄,胡志明市等老城区巷道普遍存在限宽路段。在此路况条件下,轴距短、转弯半径小的轻型车辆展现出显著的通过性优势。

2025年1-5月上述三类车型合计销量达19802辆,占卡车总销量的81.7%。其中皮卡占比最高(38.4%),主要服务于个体商户的混合载货需求;小型卡车(23.7%)则在农副产品运输领域占据主导地位;轻型卡车(19.6%)多用于城市物流配送。

除此之外,“其他卡车”的品类占据了18.2%的市场份额。这个“其他卡车”主要是什么产品?一位业内人士跟笔者表示,这种“其他卡车”大多数是重卡。

据了解,由于越南本土的汽车产业比较薄弱,重卡主要依靠整车进口或者CKD的形式生产。由于进口重卡的规格和标准各不相同,所以在统计的时候把这些重卡和其他难以归类的卡车一起归到“其他卡车”的类别。

03未来预期

目前,中国品牌的卡车凭借显著的性价比优势,已在越南卡车市场占据主导地位。与此同时,越南卡车市场虽不乏日韩品牌车型,但其同级别产品售价普遍高出中国品牌30%以上,导致日韩品牌销量明显落后于中国卡车。

当前,越南正推进至2030年国家创新发展战略,重点布局高铁、高速公路、民生基础设施等重大建设项目。这类大规模基建工程对工程车辆的需求持续攀升,为中国卡车出口创造了结构性机遇。

在此背景下,越南作为中国卡车出口目的地的战略地位日益凸显,已成为中国商用车企业拓展东南亚市场的关键支点。

地址:随州市曾都区沿河大道3号齐星湖健身村院内企业家俱乐部

电话:17707225018

Copyright 中国专用汽车之都 All Rights Reserved | 鄂ICP备2022012550号-1

技术支持:湖北专汽网科技有限公司