作为危货运输领域的核心装备,危货运输车的市场动态直接关联产业链安全与效率。2025年1-11月,国内危货运输车市场呈现“整体微降、细分分化、区域集聚、头部集中”的特征,既有传统优势领域的坚守,也有细分赛道的新机遇。本文基于专用汽车数据资源库的数据,分析危货运输车市场的现状与趋势。

01市场现状:整体微降显分化,底盘格局趋稳定

从整体规模来看,危货运输车市场体量近几年始终维持在2万台左右的水平,需求相对稳定。2025年1-11月,全国危货运输车累计销量19223台,较 2024年同期的21317台同比下降9.8%。细分结构上,厢式危货运输车1-11月销量达10168台,占据半壁江山;常压罐式车辆需求稳健,销量8784台;承压罐式车辆销量271台。

细分车型的表现则呈现“冰火两重天”。在TOP10主流车型中,部分传统品类遭遇下滑压力:运油车同比降幅最为显著,达44.1%;易燃气体厢式运输车、气瓶运输车、爆破器材运输车分别同比下降24.3%、16.3%、12.9%。与此同时,增长动能集中在小众细分赛道:腐蚀性物品罐式运输车同比激增53.9%,杂项危险物品厢式运输车同比增长25.2%,成为市场中的亮眼增长点;加油车、易燃液体厢式运输车、铝合金运油车则保持小幅正增长,表现相对稳健。

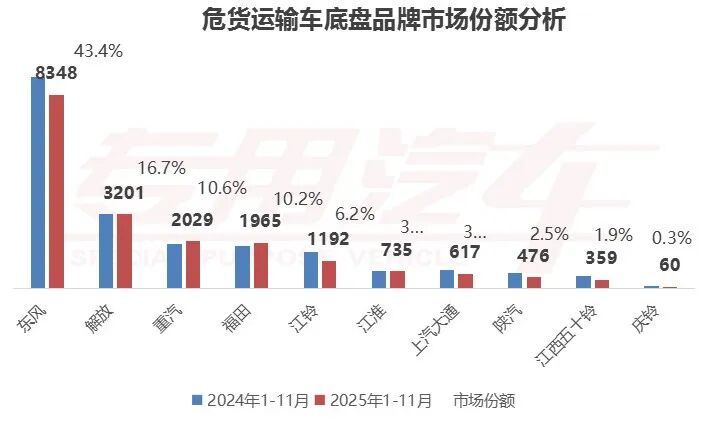

底盘市场的集中度较高,行业竞争格局趋于稳定。2025年1-11月,TOP5 底盘企业市场份额合计达87%。其中东风汽车以 43.4% 的市场份额遥遥领先,占据近半壁江山;解放(16.7%)、重汽(10.6%)、福田(10.2%)紧随其后,构成第一梯队;江铃、江淮等企业则瓜分剩余市场份额,头部效应显著。

02产业格局:随州集聚占7成,头部企业分庭抗礼

生产企业层面,区域聚集与头部集聚特征尤为突出。随州作为国内危货运输车的核心产业基地,2025年1-11月产量达14902台,占全国总产量的 77.5%,产业集群优势无可替代。

TOP15生产企业中,超80%来自随州,湖北同威、楚胜汽车、湖北成龙威三家企业表现最为亮眼,市场份额分别达18.2%、12.9%、12.6%,合计占据 43.6% 的市场份额,形成 “三足鼎立” 格局。

细分车型领域,企业竞争各有侧重:湖北同威、楚胜汽车主导加油车市场,郑州红宇、楚胜汽车领跑爆破器材运输车赛道,湖北成龙威、湖北起源则在气瓶运输车、易燃气体厢式运输车市场占据领先地位,呈现“一企一专长”的竞争态势。

2025年危货运输车市场虽小幅回调,但格局稳定,区域与头部集聚特征显著。随着行业合规化、专业化升级,技术与细分领域优势企业将持续领跑。未来,在政策与场景驱动下,市场或迎结构性调整,产业集群协同与细分赛道深耕,将成为行业稳健发展的核心动力。

地址:随州市曾都区沿河大道3号齐星湖健身村院内企业家俱乐部

电话:17707225018

Copyright 中国专用汽车之都 All Rights Reserved | 鄂ICP备2022012550号-1

技术支持:湖北专汽网科技有限公司